Central Telefónica (115) 616 2222 anexo 4260

R: El Reintegro Tributario del IGV es un beneficio económico establecido por la Ley N° 31666 (Ley de Promoción y Fortalecimiento de la Acuicultura), que permite a los productores acuícolas en etapa operativa recuperar el importe equivalente al IGV que pagaron al adquirir insumos, materiales, equipos y servicios utilizados en su actividad productiva.

¿Por qué existe este beneficio? Porque el productor acuícola no cobra IGV cuando vende, pero sí lo paga cuando adquiere bienes y servicios, debido a que la venta de productos acuícolas en el mercado nacional está exonerada de IGV.

R: El reintegro representa el IGV (18%) que figura separadamente en tus comprobantes de pago por:

• Adquisición local de bienes y servicios vinculados a tu producción acuícola

• Importación de bienes de capital (equipos, maquinaria)

• Importación de materias primas e insumos para la producción

R:

| CONDICIÓN | CÓMO VERIFICARLO |

| Titular o representante legal de un centro de producción acuícola | Tu nombre o razón social aparece en el título habilitante (autorización/concesión) emitido por PRODUCE, DIREPRO o GEREPRO |

| Centro de producción con título habilitante vigente registrado en el Catastro Acuícola Nacional | Tu autorización o concesión aparece en el catastro público de PRODUCE: catastroacuicola.produce.gob.pe |

| Habilitación Sanitaria de SANIPES, según corresponda | Tienes el Protocolo Técnico de Habilitación Sanitaria emitido por SANIPES vigente |

| Acuicultura registrada como actividad económica PRINCIPAL en tu RUC (CIIU Revisión 4) | Consulta en SUNAT en línea o en tu ficha RUC. Si no está registrada así, actualiza tu RUC antes de tramitar |

| RUC activo y domicilio fiscal en condición de ‘habido’ | Revisa tu estado en: sunat.gob.pe > Consulta RUC |

| Haber presentado tus informes semestrales de actividad acuícola | Son los reportes de producción que presentas periódicamente ante PRODUCE, DIREPRO O GEREPRO. |

Importante: El beneficio aplica solo a comprobantes de pago emitidos a partir de la vigencia de la Ley N° 31666, desde el 01 de enero de 2023 hasta el 31 de diciembre de 2025; durante la etapa operativa de tu actividad acuícola (es decir, desde que ya estás produciendo y vendiendo). No aplica para la fase pre-operativa.

4. ¿Cuáles son los requisitos para solicitar el reintegro?

R: Los requisitos son:

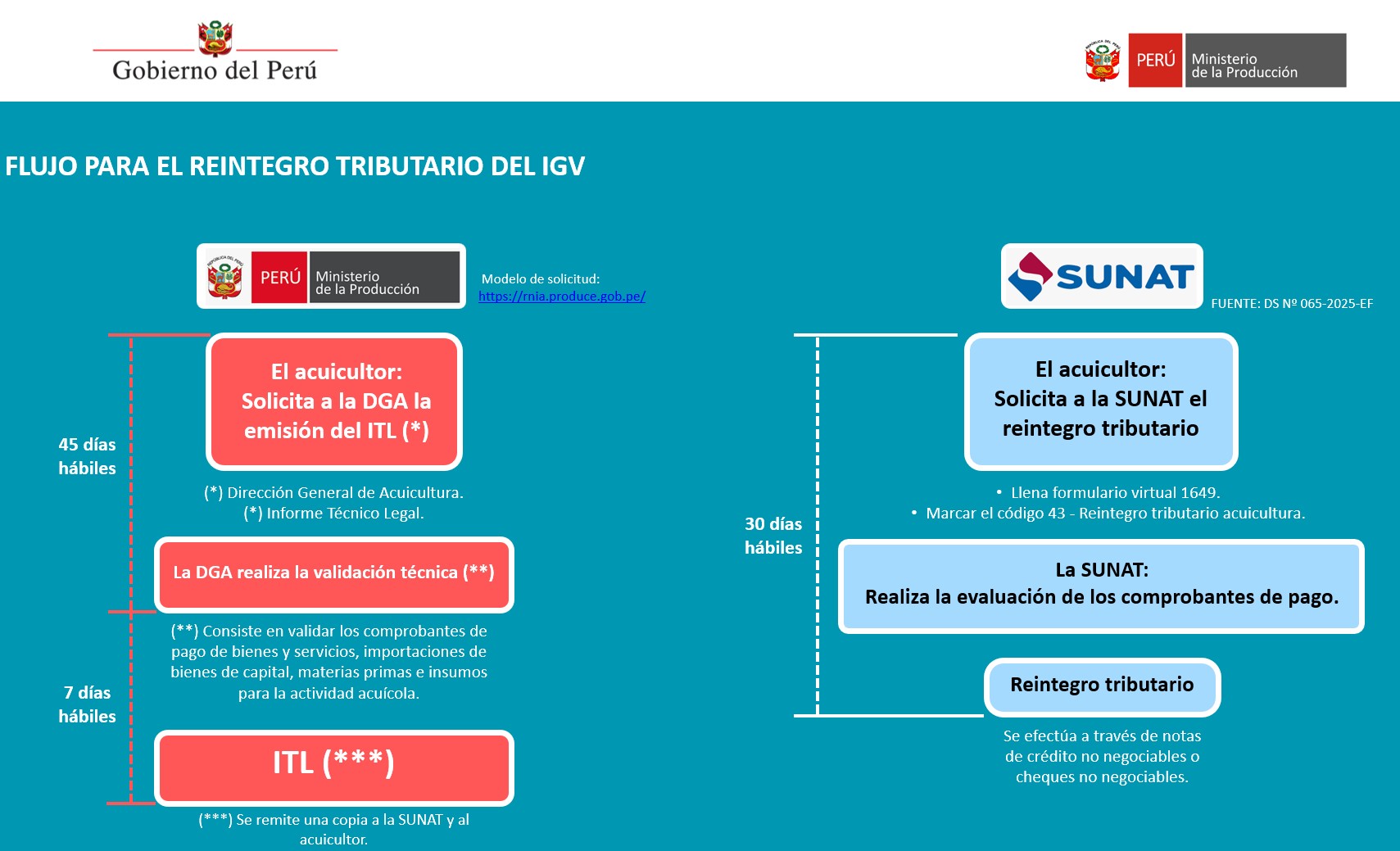

5. ¿En qué consiste el Informe Técnico Legal (ITL)?

R: Es un informe que el interesado solicita al PRODUCE mediante el llenado de un formulario, para que la dirección encargada realice la revisión de la documentación presentada en un plazo máximo de 45 días antes de que pase a revisión de la SUNAT. Este plazo puede ser menor. Descarga aquí el ITL en formato word.

6. ¿Cuánto tarda el proceso?*

R: El Ministerio de la Producción puede tardarse hasta 45 días.

La SUNAT puede tardarse hasta 30 días.

*Estos plazos máximos suponen la revisión de la documentación presentada por los solicitantes.

7. ¿En qué puedo invertir lo que obtenga con mi reintegro del IGV?

R: Te sugerimos los siguientes ejemplos:

8. Si produzco bienes para exportar, ¿puedo recuperar mi IGV con el reintegro?

R: No, el reintegro del IGV solo se realiza para compras o adquisiciones de bienes y servicios en etapa de operación dentro del territorio nacional.

9. ¿Hay algún tope monetario para solicitar el reintegro?

R: La solicitud por el reintegro debe ser igual o mayor al 2% de una UIT por factura. Las facturas por compras menores no entran en el proceso de reintegro tributario.

Importante: NO TODAS LAS FACTURAS INGRESAN AL PROCESO DE REINTEGRO

10. ¿Cuál es el monto mínimo acumulado en facturas que puedo presentar al mes?

R: El monto mínimo del IGV que deberá acumularse para solicitar el reintegro tributario es de 25% de la UIT vigente en los años 2023, 2024 y 2025, respectivamente.

IMPORTANTE:

11. ¿Puedo sumar facturas con importe menor al 2% de la UIT para llegar al mínimo requerido?

R: No, cada factura presentada debe ser igual o mayor al 2% de la UIT vigente para ser incluidas en el proceso de reintegro.

12. ¿Cuántas solicitudes de reintegro tributario se pueden presentar al año?

R: Se puede presentar facturas acumuladas por año indicando el mes de presentación.

13. ¿Desde qué año son válidas las facturas y comprobantes a presentar?

R: Los comprobantes de pago que sustenten la compra y documentos que acrediten el pago de impuesto en la importación de bienes, son válidos a partir de la vigencia de la Ley, es decir, desde el 1 de enero del 2023 hasta el 31 de diciembre de 2025.

14. ¿En un mes puedo presentar facturas del mes anterior?

R: Sí, siempre y cuando hayan sido incluidas en tu declaración mensual de impuestos a través del Programa de Declaración Telemática (PDT) de la SUNAT.

15. ¿Cómo se realiza la devolución?

R: La devolución se hace efectiva en notas de crédito no negociables o cheques no negociables. Se recomienda la devolución por cheques no negociables para el uso del efectivo.

16. ¿Qué invalida el proceso?

R:

Si tienes más consultas o dudas sobre este beneficio tributario, escríbenos al correo: beneficios-acuicultura@produce.gob.pe